*Por Celso de Barros Correia Neto, José Roberto Afonso e Kleber Pacheco de Castro -

O momento de crise e a proximidade com o início do próximo exercício financeiro trouxe para muitos municípios brasileiros uma importante perplexidade em relação aos parâmetros de reajuste da base de cálculo dos impostos municipais, especialmente o IPTU — tributo muito importante para a arrecadação própria municipal, responsável por uma receita de aproximadamente R$ 50 bilhões por ano (ainda que esse desempenho deva ter sido fortemente afetado pela pandemia).

A dúvida existe por conta do comportamento atípico que vem apresentando o IGP-M (FGV), que sabidamente tem uma exposição maior ao peso do câmbio. Este índice é frequentemente utilizado para correção dos tributos municipais (como também para aluguéis). Em 2020, o IGP-M (FGV) vem se afastando demasiadamente do índice oficial de inflação do governo — IPCA (IBGE). De acordo com a previsão mediana do Boletim Focus[1], o IGP-M deve encerrar 2020 com uma inflação acumula de pouco mais que 24%. A mesma publicação projeta a variação do IPCA em 4,2% este ano.

Do ponto de vista econômico, diferenças metodológicas entre os dois índices explicam essa divergência. O Índice Geral de Preços — Mercado (IGP-M), da FGV, é uma média ponderada 3 (três) outros índices de preços: (1) o Índice de Preços ao Produtor Amplo (IPA-M), que mede preços para os produtores da indústria e agropecuária (atacado), tendo um peso de 60%; (2) o Índice de Preços ao Consumidor (IPC-M), que mede preços do varejo de bens e serviços destinados às famílias, tendo um peso de 30%; e (3) o Índice Nacional de Custo da Construção (INCC-M), que mede preços da indústria da construção[2].

Já o Índice de Preços ao Consumidor Amplo (IPCA), do IBGE, mede preços de bens e serviços consumidos por famílias com renda entre 1 e 40 salários-mínimos, com base na cesta de consumo medida por outra pesquisa do IBGE, a Pesquisa de Orçamentos Familiares (POF)[3]. É também o índice utilizado como referência pelo Banco Central para o sistema de metas inflacionárias, i.e., é o índice oficial do governo central.

Caso se confirme tal cenário, os impostos corrigidos com base no IGP-M devem ter um reajuste real de aproximadamente 20%, um aumento significativo em qualquer cenário econômico e especialmente preocupante e inoportuno na atual conjuntura, marcada por baixo crescimento do PIB, de taxa de desemprego recorde e de agravamento da pandemia de Covid-19.

Nesse contexto, nos municípios em que a legislação adota o IGP-M (FGV) como índice de correção para a base de cálculo do IPTU, parece colocar-se diante o Gestor Municipal um dilema. Ou cumpre a lei e majora em até 20% a carga fiscal municipal em franco prejuízo da atividade econômica local ou deixa de observá-la e sujeita-se a riscos jurídicos diversos, em termos de responsabilidade fiscal e financeira, de probidade administrativa e quiçá inclusive no âmbito eleitoral.

As controvérsias em torno dos limites e critérios de reajuste da base de cálculo do IPTU já foram objeto de importantes decisões no âmbito dos tribunais superiores. Mas, ao contrário das perplexidades atuais, as principais controvérsias suscitadas vêm em sentido oposto: ordinariamente as disputas envolvem a imposição de um teto para os reajustes que pode ser praticado em cada exercício financeiro pela Administração Municipal.

A esse respeito, Superior Tribunal de Justiça e pelo Supremo Tribunal Federal assentam a mesma diretriz: a inflação é o teto para correção da base de cálculo do IPTU, reajustes superiores somente podem ser realizados por meio de lei. Esse entendimento está cristalizado na Súmula 160 do STJ: "É defeso, ao Município, atualizar o IPTU, mediante decreto, em percentual superior ao índice oficial de correção monetária".

Também foi fixado na tese do tema 211 do STF, julgado em sede de repercussão geral: “A majoração do valor venal dos imóveis para efeito da cobrança de IPTU não prescinde da edição de lei em sentido formal, exigência que somente se pode afastar quando a atualização não excede os índices inflacionários anuais de correção monetária” (RE 648.245, Rel. Min. Gilmar Mendes, julgado em 01/08/2013).

Mas o problema que se coloca no quadro atual é o inverso. A questão diz respeito mais propriamente ao piso, não ao teto do reajuste. Fixado o IGP-M (FGV) como índice de correção dos impostos municipais, alterações legislativas visando à substituição deste índice por outro mais condizentes com o cenário econômico atual — especialmente IPCA — devem ser tomadas como renúncia de receita tributária para fins do artigo 14 da Lei de Responsabilidade Fiscal?

Há ao menos duas razões para se afastar essa leitura: uma de contexto econômico e outra de texto jurídico. A inflação medida pelo IGP-M deve ficar substancialmente acima da inflação medida pelo IPCA em 2020.

A diferença de composição e propósito entre IGP-M (FGV) e IPCA (IBGE) explica essa diferença. Enquanto o IGP-M tende a ser mais abrangente, captando preços de forma mais ampla nas relações econômicas, o IPCA se concentra no consumidor, nas famílias. Por conta dessa diferença e também pelo elevado peso dos preços ao produtor (mais sensível aos movimentos da taxa de câmbio – dólar), o IGP-M é mais volátil do que o IPCA e tende, portanto, a ficar acima do IPCA em momentos como o atual.

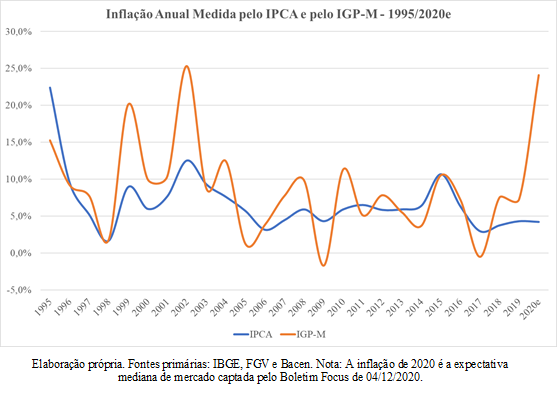

À guisa de ilustração, o gráfico a seguir apresenta uma comparação anual da inflação anual medida pelos dois índices desde a consolidação do Plano Real. O comportamento do IGP-M é mais incerto, mais variável, do que o comportamento do IPCA ao longo do tempo. Vejam-se por exemplo dois anos nos quais o IGP-M foi sensivelmente superior ao IPCA: 1999 e 2002. Não por acaso, o Brasil passou por uma crise cambial em 1999 e uma crise de confiança dos agentes econômicos em 2002, com a eleição do ex-presidente Lula. Nota-se, contudo, que a diferença entre os dois índices nunca foi tão grande como se projeta para este ano — algo próximo de 20%.

Uma diferença assim acentuada poderá se confirmar como o recorde histórico pós Plano Real e trazer distorções aos contratos e preços reajustados com base no IGP-M, acarretando, inclusive, na promoção de uma inércia inflacionária que demoraria a se dissipar, podendo contaminar a inflação dos consumidores. Basta observar que a maior parte dos contratos de aluguéis, é reajustada pelo IGP-M. Nesse quadro, a substituição do índice releva-se como uma iniciativa justa e racional do ponto de vista da economia local.

Quanto ao aspecto jurídico, a substituição ainda que temporária do índice de correção dos tributos municipais não se enquadra no disposto no artigo 14 da Lei de Responsabilidade Fiscal. O texto exige estimativa de impacto orçamentário e, se for o caso, compensação financeira para “concessão ou ampliação de incentivo ou benefício de natureza tributária da qual decorra renúncia de receita”. Não é o caso da substituição dos índices de correção. Uma mudança legislativa dessa ordem não representa “uma redução discriminada de tributos ou contribuições”, tampouco “a tratamento diferenciado” em matéria de tributos (desonerações), nos termos do conceito de renúncia de receita previsto no parágrafo1º do mesmo artigo da LRF.

Ainda que a estimativa de impacto financeiro-orçamentário da mudança seja recomendável por razões de planejamento fiscal e em atenção ao disposto no artigo 113 do ADCT, rigorosamente, a mudança não pode ser tomada como incentivo fiscal para fins do que estabelece a Lei de Responsabilidade Fiscal. É uma modificação linear, aplicável indiscriminadamente a contribuintes e segmentos econômicos diversos. O IPCA, ademais, é índice oficial de inflação do governo central, um parâmetro seguro e razoável para correção das receitas municipais.

No cenário econômico atual, a revisão temporária do índice de reajuste dos impostos municipais seria uma medida oportuna e justa do ponto de justiça fiscal. Por se tratar de redução de imposto, a alteração legislativa com esse objetivo pode inclusive se aplicar imediatamente, sem necessidade aguardar a anterioridade geral e nonagesimal que de ordinário se aplica à majoração de tributos.

Enfim, sendo razoável e realista, a alteração do índice de correção dos tributos municipais é medida recomendável para mitigar os graves efeitos econômicos decorrentes da pandemia causada pelo pela pandemia causada pelo novo coronavírus (COVID-19). Uma leitura restritiva da Lei de Responsabilidade Fiscal não deveria ser tomada como obstáculo à mudança no cenário atual.

[1] Focus – Relatório de Mercado (Bacen) de 04 de dezembro de 2020. Disponível em: https://www.bcb.gov.br/content/focus/focus/R20201204.pdf .

[2] Mais detalhes em: https://portalibre.fgv.br/sites/default/files/2020-03/metodologia-igp-m-jul-2019.pdf .

[3] Mais detalhes em: https://www.ibge.gov.br/estatisticas/economicas/precos-e-custos/9256-indice-nacional-de-precos-ao-consumidor-amplo.html?=&t=conceitos-e-metodos .

*Celso de Barros Correia Neto é doutor em Direito pela Universidade de São Paulo (USP), consultor legislativo da Câmara dos Deputados, advogado e professor do Instituto Brasiliense de Direito Público. Foi assessor e chefe de gabinete de ministro do Supremo Tribunal Federal. Autor dos livros O Avesso do Tributo e Os Impostos e o Estado de Direito.

*José Roberto Afonso é professor do Instituto Brasiliense de Direito Público (IDP), investigador do Centro de Administração e Políticas Públicas (CAPP), pós-doutorado pela Universidade de Lisboa, doutor em Economia pela Unicamp e mestre em Economia pela UFRJ.

*Kleber Pacheco de Castro é economista, consultor e sócio da Finane Análise e Consultoria Econômica, doutor em Economia pela Uerj e mestre pela UFF.

Artigo originalmente publicado no Portal Consultor Jurídico em 21 de dezembro de 2020.

Confira aqui os pareceres econômico e jurídico da FNP sobre o tema.